引言

在当前的经济环境下,房贷利率的变动对购房者有着重要的影响。本文旨在通过定量解析解释法,对最新的房贷利率94.875%进行深入分析。这一比率不仅关系到贷款的成本,也影响到房地产市场的走势和消费者的购房决策。本文将从多个角度切入,揭示房贷利率背后的经济规律和市场因素,为读者提供一个全面的透视视角。

历史回顾与现状分析

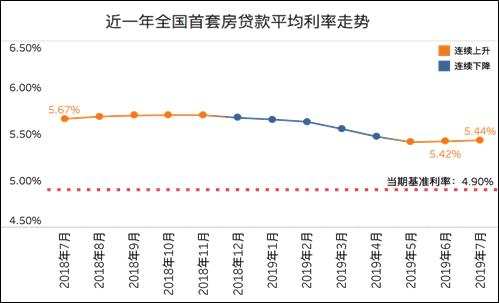

历史趋势:近年来,房贷利率经历了多次调整,旨在平衡市场的供求关系。回顾过去的利率走势,我们可以观察到一个逐步下行的趋势,这与全球低利率环境以及各国央行的货币政策有关。 现状概述:当前,房贷利率为94.875%是一种相对较高的水平。这一数字可能源于多种因素,包括通胀预期、经济复苏情况以及金融监管政策的变化等。此外,此利率可能也会受到特定时期内金融市场波动的影响。

利率变动的经济因素

市场需求:房贷利率的高低直接反映了市场上资金的供需状况。如果资金需求增加,利率可能会上升;相反,如果市场出现资金过剩,利率可能会下降。 经济增长预期:经济增长是影响房贷利率的重要因素之一。较快的经济增长往往会导致利率上升,因为这会增强借款人的还款能力和银行的风险承受能力。而缓慢的增长或衰退可能会导致利率下降,以刺激借贷。 通货膨胀:通胀率也是影响房贷利率的关键因素。高通胀下,央行为了控制物价上涨可能会提高利率,相应地,房贷利率也可能会上升。 货币政策:中央银行的货币政策对房贷利率有着决定性的影响。例如,当央行实施降息举措时,房贷利率往往会随之下调,促进消费和投资。

利率变动对购房者的影响

成本计算:房贷利息支出是购置房产的主要成本之一。利率的升高意味着购房成本的增加,从而对购买力产生较大影响。购房者需要重新评估自身的财务状况和还款能力,并做出相应的预算安排。 流动性考量:利率的变动会影响房地产市场的流动性。较低的利率可以吸引更多的买家进入市场,促进房屋交易活动的活跃度;相反,在高利率环境下,市场的流动性可能会减弱。 投资回报:对于投资者来说,房贷利率的水平直接影响到房地产投资的回报率。较高的利率意味着更高的债务成本,这可能会减少潜在的投资利润。 心理预期:人们通常抱有买涨不买跌的心理倾向。因此,利率的上升可能会降低购房者的购房意愿,反之亦然。

未来趋势预测

短期预测:鉴于当前的经济数据和政策导向,短期内房贷利率可能会保持在一个相对稳定的区间内。然而,受国际政治和经济不确定性的影响,利率波动的可能性仍然存在。 中长期展望:从中长期角度看,随着全球经济逐步恢复和通胀压力的变化,央行可能会适时调整其货币政策。这意味着房贷利率在未来可能会经历一系列调整,导致消费者面临更加复杂的市场环境。 政策调整:政府和央行的政策调整将是影响未来房贷利率的重要因素。比如,为了支持楼市的发展,政策制定者可能会出台新的激励措施或是放宽贷款条件。

应对策略建议

现金流管理:面对房贷利率的变化,购房者应加强现金流管理,确保有足够的流动性来应对未来可能出现的财务挑战。 贷款产品选择:选择合适的贷款产品至关重要。在利率较高的情况下,可以考虑固定利率贷款或者锁定一段时间的利率,以减少市场波动带来的不稳定性。 理性消费观念:购房者应树立长远的消费观念,根据自身实际情况量力而行,避免因追逐市场潮流而置自己于财务风险之中。 多渠道信息搜集:及时跟进市场动态和利率信息,充分掌握房贷利率政策变化,以便做出更合理的购房决策。 专业咨询:在复杂多变的市场环境中,寻求专业财务顾问的帮助是一个明智的选择,他们能提供个性化的解决方案来降低潜在风险。

结语

房贷利率的最新数值94.875%表明了当前经济形势下的特定态势和趋势。通过深入分析并结合专业知识,消费者可以更好地理解这些数字背后的意义,并且拟定适宜的应对措施。希望本文能为你提供参考和帮助,在复杂的房地产市场中做出明智的抉择。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号